Streszczenie

HALEU i LEU+ przesuwają rozmowę o wzbogacaniu poza klasyczne paliwo lekkowodne. Nowe projekty reaktorów mogą potrzebować paliwa o wyższym wzbogaceniu niż typowe 3-5%, ale nadal poniżej poziomu HEU.1,2

Rozszerzenie tematu

Klasyczne reaktory lekkowodne używają paliwa nisko wzbogaconego. W wielu projektach zaawansowanych pojawia się potrzeba paliwa o wyższym udziale uranu-235, bo pozwala to uzyskać dłuższy cykl paliwowy, inną geometrię rdzenia albo pracę w specyficznym spektrum neutronów. Taki materiał może pozostać legalnie cywilny, ale jego znaczenie polityczne jest większe niż zwykłego LEU.1

Problem polega na tym, że wzbogacanie jest ciągłym procesem. Granice pojęć LEU, HALEU i HEU są formalne i regulacyjne, a nie wynikają z nagłej zmiany praw fizyki. Dlatego rozwój rynku HALEU wymaga szczególnie starannej rachunkowości materiałowej, transportu, magazynowania i międzynarodowej kontroli.2,3

W kursie o wirówkach warto omawiać HALEU przez instytucje, bilans materiałowy i scenariusze produkcji. Student powinien zrozumieć, dlaczego nowe paliwa są potrzebne, dlaczego rynek dopiero się buduje i dlaczego zwiększa się waga monitoringu.

Porównanie pojęć

| Kategoria | Sens cywilny |

|---|---|

LEU |

Standardowe paliwo wielu reaktorów lekkowodnych. |

LEU+ |

Paliwo o nieco wyższym wzbogaceniu, rozważane dla dłuższych kampanii i części nowych projektów. |

HALEU |

Paliwo dla części reaktorów zaawansowanych i demonstratorów. |

HEU |

Poza zwykłym cywilnym paliwem energetycznym. |

Dlaczego reaktory zaawansowane potrzebują HALEU?

Większość działających reaktorów jądrowych na świecie to reaktory lekkowodne (LWR — PWR i BWR), używające paliwa o wzbogaceniu 3–5% U-235. Dlaczego nowe projekty potrzebują wyższego wzbogacenia?

Reaktory wysokotemperaturowe (HTGR). Reaktory chłodzone helem z paliwem w formie kul grafitowych (pebble bed) lub kolumienek (prismatic) wymagają wzbogacenia 15–19,75% HALEU. Wyższe wzbogacenie umożliwia uzyskanie dłuższego cyklu paliwowego, pracy bez konieczności zatrzymania do wymiany paliwa.

Reaktory szybkie (Fast Neutron Reactors). Reaktory na neutronach szybkich (SFR, LFR, GFR) wymagają wyższego wzbogacenia, bo "poduszka" neutronów szybkich jest mniej efektywna przy rozszczepieniu niż neutronów termicznych. Zależnie od projektu, może to być LEU+ lub HALEU.

Reaktory roztopionej soli (MSR). Część projektów MSR (Molten Salt Reactor) przewiduje paliwem HALEU lub wyższe wzbogacenie startowe, z późniejszym cyklem hodowlanym lub recyklingiem.

Mikroreaktory. Małe reaktory energetyczne dla odległych lokalizacji (np. wojskowe, arktyczne) często używają HALEU lub wysokiego LEU+ — bo mały rdzeń z niskim wzbogaceniem nie jest technicznie efektywny.

SMR a HALEU. Część projektów SMR (Small Modular Reactor) używa HALEU. Jednak wiele popularnych projektów SMR (m.in. NuScale, Rolls-Royce SMR) używa standardowego LEU (<5%). Polska, rozpatrując SMR, powinna uwzględnić wzbogacenie paliwowe jako czynnik przy wyborze technologii.

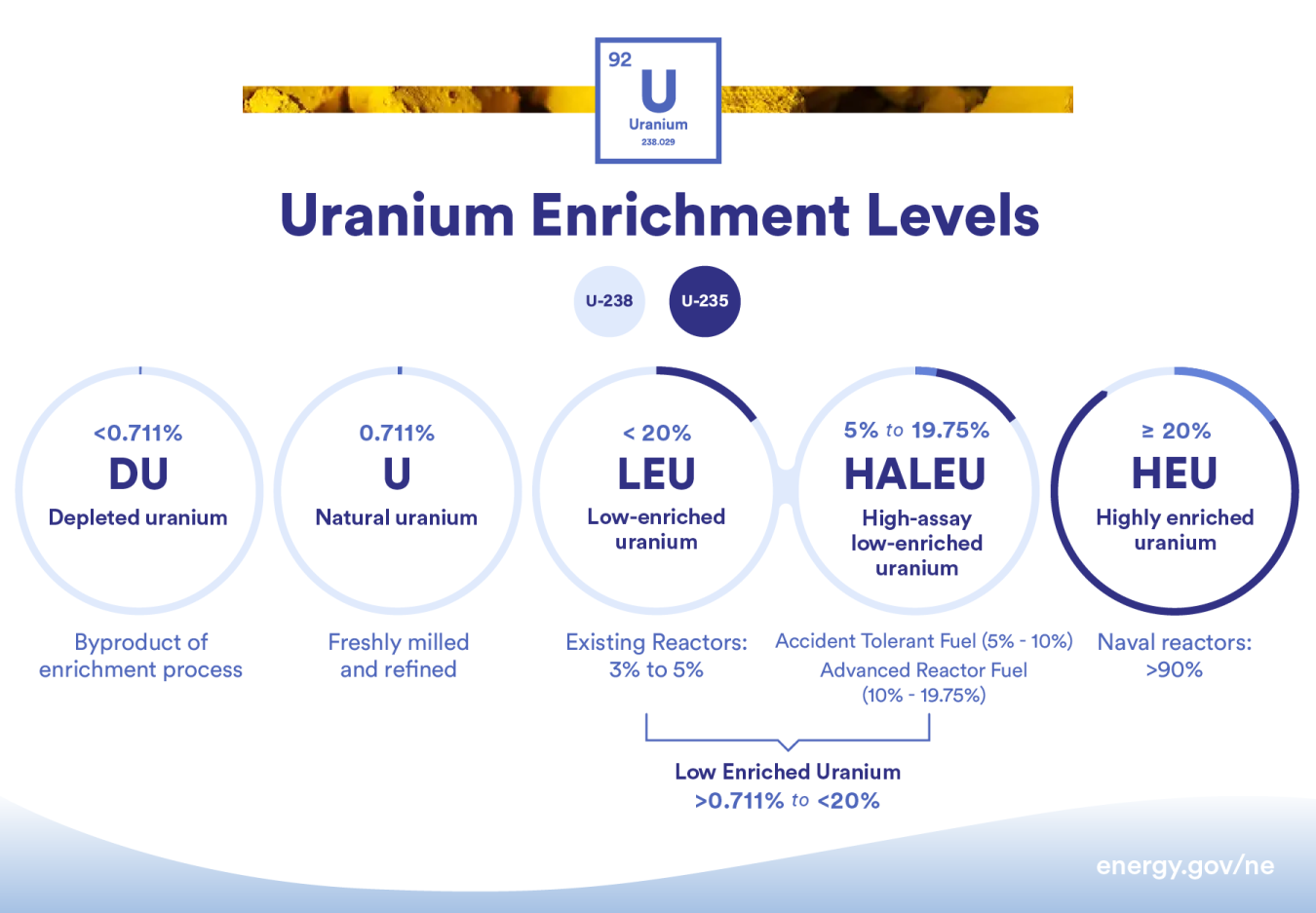

Definicje — LEU, LEU+, HALEU, HEU

Precyzja terminologiczna jest ważna, bo kategorie mają konkretne implikacje regulacyjne i polityczne:

LEU (Low Enriched Uranium): Uran o wzbogaceniu U-235 poniżej 20%. Definicja formalna (MAEA, NPT) — granica 20% wyznacza LEU od HEU. Standardowe paliwo LWR (3–5%) mieści się komfortowo w kategorii LEU.

LEU+ (lub "enriched LEU"): Nieformalny termin dla uranu o wzbogaceniu 5–10%. Używany przez część projektantów reaktorów dla paliwowa "pośrednia" między standardowym LEU a HALEU. Nie jest odrębną kategorią regulacyjną.

HALEU (High-Assay Low Enriched Uranium): Uran o wzbogaceniu 5–20% (niekiedy definiowany jako >5%, ale poniżej 20%). Termin popularyzowany przez DOE USA w kontekście zaawansowanych reaktorów. Nie ma jednej oficjalnej definicji MAEA — różne dokumenty używają różnych progów.

HEU (Highly Enriched Uranium): Uran o wzbogaceniu ≥20% U-235. Kategoria I (najwyższe ryzyko proliferacji) w systemie MAEA. Materiał do broni jądrowej (bomby) to wzbogacenie >90% (Weapons-Grade HEU). Cywilne HEU (<90%) było historycznie używane w reaktorach badawczych — dziś polityka "HEU minimization" MAEA dąży do konwersji tych reaktorów na LEU.

Praktyczne granice. 20% jako granica LEU/HEU jest historycznym wyborem politycznym — nie fizycznym. Materiał o 19,75% jest technicznie LEU i "legalny" jako cywilne paliwo, lecz jego ilość i ochrona fizyczna podlegają wyższym wymaganiom niż 5% LEU.

Łańcuch dostaw HALEU — wyzwania i luki

Rynek HALEU jest dziś słabo rozwinięty w porównaniu do LEU — głównie dlatego, że historycznie nie było na niego popytu komercyjnego:

Skąd pochodzi HALEU? Historycznie HALEU produkowany był przez: (1) rozrzedzanie (downblending) HEU z inwentarzy wojskowych, (2) Rosję (TENEX) ze swoich zasobów, (3) wąskie instalacje przemysłowe przeznaczone dla specjalnych zamówień rządowych.

HEU downblending. USA posiadają zapasy HEU z programu wojskowego — część jest rozcieńczana do LEU lub HALEU na potrzeby cywilne. Ten zasób jest jednak ograniczony i maleje. Downblending HEU to politycznie wrażliwa operacja — wymaga zgody Kongresu i monitorowania.

Centrus i pilot HALEU. Centrus Energy (USA) w 2023 roku uruchomiło pilotową produkcję HALEU w Piketon, Ohio — zakończoną wyprodukwaniem pierwszych kg HALEU z wirówek AC100M. To ważny krok, ale skala jest minimalna w porównaniu do potencjalnych potrzeb komercyjnych.

Zależność od Rosji. Przed 2022 rokiem głównym komeracyjnym dostawcą HALEU był TENEX (Rosja). Inwazja na Ukrainę i sankcje (2022–2024) znacznie utrudniły tę ścieżkę. USA, EU i UK pracują nad alternatywnymi dostawcami — ale budowa nowych zdolności HALEU trwa lata.

URENCO i HALEU. URENCO bada możliwości produkcji HALEU w swoich istniejących zakładach (kaskady TC21). Jest to technicznie wykonalne, lecz wymaga certyfikacji safeguards, modyfikacji kaskad i zgody trójki rządów (UK/DE/NL) oraz NSG. Żaden termin komercjalnej produkcji HALEU przez URENCO nie jest publicznie ogłoszony.

Orano i HALEU. Orano (Francja) rozpatruje HALEU w swoich planach biznesowych, lecz podobnie jak URENCO nie ma jeszcze komercyjnej oferty.

Globalne plany budowy zaawansowanych reaktorów a HALEU — mapa projektów

Kilkadziesiąt projektów zaawansowanych reaktorów na świecie wpłynie na zapotrzebowanie na HALEU:

USA — Advanced Reactor Demonstration Program (ARDP). DOE wybrało TerraPower Natrium i X-energy Xe-100 do pełnej demonstracji do 2030 roku. Oba wymagają HALEU. Natrium (800 MWe, sodium fast) jest budowany w Kemmerer, Wyoming; Xe-100 (80 MWe, HTGR pebble bed) w Seadrift, Texas.

Kanada. Kanada ma aktywny program advanced reactors — Terrestrial Energy IMSR (Integrated Molten Salt Reactor) i kilka innych projektów w fazie licencyjnej. Część wymaga HALEU lub LEU+.

Wielka Brytania. Program AMR (Advanced Modular Reactor) wspierany przez UKRI. Rolls-Royce SMR (standard LEU) i kilka projektów HALEU (np. Newcleo LFR — ale ten na MOX, nie HALEU w klasycznym sensie).

Japonia. Japonia rozważa reaktory zaawansowane po restarcie konwencjonalnych LWR po Fukushimie. Kilka projektów HTGR i SFR jest w badaniach — potencjalne zapotrzebowanie na HALEU.

Korea Południowa. Korea Atomic Energy Research Institute (KAERI) ma aktywny program SFR (PGSFR). Korea jest potencjalnym rynkiem HALEU dla własnych projektów badawczych i demonstracyjnych.

Chiny. Chiny budują HTR-PM (High Temperature Reactor — Pebble bed Module) już działające komercyjnie (Shidaowan). Chiny mają własną zdolność HALEU (Lanzhou zakład wzbogacania) — nie są zależne od zachodnich dostawców.

Łączna projekcja. Przy realizacji nawet połowy planowanych projektów advanced reactor, globalne zapotrzebowanie na HALEU do 2035–2040 może wynosić setki ton metrycznych UF₆ rocznie — co wymaga zupełnie nowych zdolności produkcyjnych na Zachodzie.

HALEU a energia jądrowa dla przemysłu — wysoka temperatura procesowa

Jednym z kluczowych zastosowań HALEU-fueled reaktorów jest dostarczanie wysokiej temperatury procesowej dla przemysłu:

Dlaczego przemysł potrzebuje wysokiej temperatury. Wiele procesów przemysłowych wymaga ciepła powyżej 700–1000°C: produkcja wodoru (reforming parowy, crackling wody), hutnictwo żelaza (redukcja bezpośrednia), produkcja cementu, rafinacja petrochemiczna, syntezy chemiczne. Elektrownie LWR dostarczają parę ok. 300–320°C — niewystarczającą dla tych procesów.

HTGR i wysoka temperatura. Reaktory HTGR chłodzone helem mogą dostarczyć ciepło powyżej 700–900°C — zależnie od projektu. To umożliwia termochemiczne rozkładanie wody (tzw. S-I cycle lub Cu-Cl cycle) do produkcji wodoru bez emisji CO₂.

HALEU jako enabler wysokotemperaturowy. Reaktory HTGR wymagają HALEU — bo wysoki poziom wzbogacenia umożliwia fizyczne rozwiązania (paliwo TRISO, geometria pebble bed) pozwalające na bezpieczną pracę w bardzo wysokich temperaturach bez topnienia rdzenia.

Polska a wodór jądrowy. Polska strategia wodorowa (2021) rozważa wodór niskoemisyjny, w tym wodór z energii jądrowej. Reaktory HTGR na HALEU mogłyby dostarczyć zarówno energię elektryczną jak i ciepło procesowe dla polskiego przemysłu — lecz wymagają rozwinięcia łańcucha dostaw HALEU.

Przykład: Centrus i pilot HALEU w Piketon, Ohio

Historia pierwszego komercyjnego pilotu HALEU na Zachodzie jest ilustratywna:

Centrus i program DOE. Centrus (dawny USEC) zawarł umowę z DOE w 2019 roku na demonstrację produkcji HALEU. Program wymagał instalacji kaskady wirówek AC100M (American Centrifuge) w istniejącym zakładzie Piketon, Ohio — i certyfikacji procesu HALEU.

Wyzwania regulacyjne. Produkcja HALEU wiązała się z nowymi wymaganiami NRC — konieczność modyfikacji licencji zakładu, procedur safeguards i systemów rachunkowości materiałowej dostosowanych do wyższego wzbogacenia.

Sukces demonstracyjny (2023). W październiku 2023 roku Centrus ogłosiło wyprodukowanie pierwszego HALEU (~20 kg) z kaskady AC100M w Piketon. To historyczny moment — pierwsza komercyjna produkcja HALEU w USA od dziesięcioleci (poza downblendingiem HEU).

Skala vs. potrzeby. 20 kg to ilość demonstracyjna — potrzeby komercyjne mierzone są w setkach lub tysiącach kg rocznie. Centrus planuje rozszerzenie kaskady, lecz pełna skala wymaga wieloletnich inwestycji i prawdopodobnie dodatkowego finansowania publicznego lub prywatnego.

Lekcja dla Europy. Historia Centrus/Piketon pokazuje, ile czasu i wysiłku wymaga uruchomienie produkcji HALEU. Europejscy producenci (URENCO, Orano) startują z podobnie zerowej bazy zdolności HALEU. Europejski "Piketon moment" może nadejść w końcu lat 20. lub wczesnych 30. XXI wieku.

Koszty HALEU vs. LEU — ekonomika różnicy wzbogacenia

Wyższe wzbogacenie HALEU ma konkretne konsekwencje ekonomiczne, które muszą być uwzględnione w porównaniach kosztu cyklu paliwowego:

Więcej SWU na kg HALEU. Produkcja 1 kg HALEU (np. 19,75% U-235) wymaga znacznie więcej SWU niż 1 kg LEU (4,95%). Dokładna relacja zależy od stężenia ogonów i surowca — ale w przybliżeniu, HALEU na poziomie ~19% wymaga ok. 8–10x więcej SWU niż LEU 5%. Jeden kg HALEU jest znacznie droższy.

Mniejsza ilość materiału w rdzeniu. Reaktory na HALEU potrzebują mniej kilogramów uranu w rdzeniu niż ekwiwalentny LWR na LEU — bo wyższe wzbogacenie pozwala na efektywniejszą fizycznie geometrię. Mniej materiału = mniejsza masa transportowa i logistyka. Ale z perspektywy SWU całkowity koszt jest wyższy.

Koszt fabrykacji paliwa TRISO. Paliwo TRISO (dla HTGR) jest droższe w produkcji niż standardowe paliwo paliwowe stworzone z UO₂ lub MOX dla LWR. Proces coating ceramiczny jest bardziej złożony i wymaga specjalistycznych zakładów. Obecne koszty TRISO szacowane są na wielokrotnie wyższe niż UO₂ per kg.

Premium za bezpieczeństwo dostaw. Wąski rynek HALEU oznacza, że nabywcy płacą premię za dostępność — szczególnie po 2022 roku, gdy TENEX jest niedostępny. Ta premia "znika" w miarę jak rynek HALEU będzie się rozwijał i konkurencja między dostawcami wzrośnie.

Analiza LCOE. Reactors na HALEU muszą kompensować wyższe koszty paliwowe innymi zaletami — długim cyklem paliwowym (rzadsze zatrzymania), wyższą temperaturą (wyższa sprawność termodynamiczna), możliwością spalania Pu lub TRU (wartość odpadów). Analiza Levelized Cost of Energy (LCOE) musi uwzględniać te faktory łącznie.

Historia HEU minimization — skąd pochodzi polityka obniżania wzbogacenia?

Polityka MAEA "HEU minimization" jest ważnym kontekstem dla rozumienia, dlaczego HALEU jest "akceptowalne" a HEU nie:

Reaktory badawcze na HEU. Przez dziesięciolecia wiele reaktorów badawczych na świecie działało na HEU (>20%), pierwotnie dostarczone przez USA lub ZSRR. Reaktory te były projektowane dla wysokich strumieni neutronów — a HEU umożliwiało kompaktowe, wydajne rdzenie.

Program konwersji reaktorów RERTR. USA zainicjowały w 1978 roku program "Reduced Enrichment for Research and Test Reactors" (RERTR) — dążący do konwersji reaktorów badawczych z HEU na LEU. Program był motywowany obawami proliferacyjnymi: HEU w wielu lokalizacjach na świecie (często w krajach o słabych procedurach bezpieczeństwa) stanowił ryzyko.

Wyniki RERTR. Program RERTR był sukcesem — większość reaktorów badawczych w USA i wiele na świecie zostało skonwertowanych lub planuje konwersję. Globalne zasoby HEU poza krajami wojskowymi są znacznie mniejsze niż 30 lat temu.

HALEU vs. HEU minimization. Pojawienie się HALEU jako kategorii paliwowej stawia pytanie: czy polityka "HEU minimization" powinna być rozszerzona na "HALEU minimization"? Większość ekspertów uważa, że HALEU poniżej 20% jest wyraźnie mniej ryzykowne proliferacyjnie niż HEU — lecz wymaga uważnego monitorowania.

Lekcja dla reaktorów zaawansowanych. Projekt reaktorów zaawansowanych powinien, gdzie to możliwe, minimalizować wzbogacenie paliwowe — nie ze względu na wydajność, lecz na ryzyko proliferacyjne. Reaktory na 5-10% LEU+ są mniej wrażliwe politycznie niż reaktory na 19,75% HALEU.

Front-end cyklu paliwowego dla HALEU — szczegółowy opis

Front-end cyklu paliwowego dla HALEU różni się w kilku kluczowych punktach od standardowego LEU:

Wydobycie i konwersja uranu. Ten etap jest identyczny dla LEU i HALEU — naturalny uran (yellowcake, UO₃, U₃O₈) jest konwertowany do UF₆ przed wzbogacaniem. Nie ma różnicy na tym etapie.

Wzbogacanie — kluczowa różnica. HALEU wymaga więcej "passes" przez kaskadę wirówkową lub dłuższej kaskady. To wyższe zużycie SWU jest podstawową różnicą kosztową. Instalacja musi być certyfikowana do produkcji HALEU — co może wymagać modyfikacji kaskad i procedur.

Konwersja wstępna (UF₆ → inne formy). Po wzbogaceniu, UF₆ jest konwertowany do formy użytecznej dla fabrykacji paliwa — typowo UO₂ (dwutlenek uranu) lub UCx (węglik uranu dla paliwa TRISO). Konwersja UF₆ do UCx jest bardziej złożona niż do UO₂.

Fabrykacja paliwa. TRISO (dla HTGR i mikroreaktorów) wymaga specjalistycznej produkcji w wysokiej temperaturze — powlekania granul UO₂ lub UCx ceramicznymi warstwami (PyC, SiC, PyC). Tylko kilka zakładów na świecie ma tę zdolność (Oak Ridge National Lab, X-energy planuje własną fabrykę).

Transport paliwa gotowego. Paliwo HALEU w gotowej formie (kule TRISO, elementy paliwowe) wymaga szczególnych warunków transportu ze względu na wyższe wzbogacenie — co generuje dodatkowe koszty i wymogi certyfikacji.

HALEU w kontekście NPT i zagadnień proliferacyjnych

HALEU generuje specyficzne napięcia w kontekście reżimu nieproliferacyjnego:

HALEU a próg wrażliwości. Konwencjonalna mądrość nieproliferacyjna traktuje HEU (>20%) jako materiał wrażliwy, a LEU (<20%) jako "bezpieczny". HALEU mieści się w tej definicji LEU — lecz przy bardzo wysokich poziomach (np. 19,75%) jest technicznie zbliżone do HEU. Analitycy nieproliferacji wyrażają obawy, że "HALEU = prawie HEU" przy nieodpowiednim nadzorze.

Kwestia "enrichment on demand". Kraj posiadający zdolność produkcji HALEU (19,75%) jest "jeden krok" od produkcji HEU (>20%) — wystarczy zrekonfigurować kaskadę. To "hedging" argument: HALEU zakłady są potencjalnym breakout hedge. Z tego powodu NSG i MAEA zwracają szczególną uwagę na państwa budujące zdolności HALEU.

Iran i HALEU. Iran wzbogaca uran do 60% — co jest poniżej HEU (>90%), lecz znacznie powyżej HALEU (<20%). Iran używa swojej zdolności wzbogacania do 60% jako karty negocjacyjnej — i jako demonstracji technicznej, że może w krótkim czasie osiągnąć HEU. HALEU poniżej 20% jest bezpieczniejsze proliferacyjnie niż irański 60% — lecz historia Iranu pokazuje, że skala kaskad i możliwość rekonfiguracji są kluczowe dla oceny ryzyka.

Wymagania "No Enrichment" agreements. Część umów 123 (USA z innymi krajami) zawiera "złote standardy" wymagające wyrzeczenia się wzbogacania jako warunek dostępu do technologii jądrowej USA. Kraj chcący HALEU i jednocześnie zamawiający reaktory USA musi zrozumieć te warunki.

Prognoza rynku HALEU — do 2040 roku

Analitycy i organizacje branżowe próbują prognozować zapotrzebowanie na HALEU w nadchodzących dekadach:

Prognozowane zapotrzebowanie. DOE USA szacuje, że przy pełnym rozwinięciu zaplanowanych projektów advanced reactor, roczne zapotrzebowanie na HALEU może wynosić dziesiątki ton rocznie (w ekwiwalencie metrycznych ton uranu). To znaczna ilość w porównaniu do obecnych zerowych/minimalnych zdolności produkcji HALEU na Zachodzie.

Oś czasu budowy zdolności. Budowa nowego zakładu wzbogacania (lub rozszerzenie istniejącego dla HALEU) trwa typowo 5–10 lat od decyzji inwestycyjnej do pełnej operacji. Jeśli popyt na HALEU pojawi się ok. 2030–2035 (wraz z uruchamianiem advanced reactors), decyzje inwestycyjne muszą być podjęte teraz.

Ryzyko "HALEU bottleneck". Analitycy ostrzegają przed scenariuszem, w którym zaawansowane reaktory są gotowe technicznie i finansowo, lecz nie mogą działać z powodu braku HALEU. Wąskie gardło podażowe HALEU mogłoby opóźnić dekarbonizację energetyki przez zaawansowane reaktory.

Polityka publiczna jako enabler. Podobnie jak rynek LNG (skroplony gaz) wymagał publicznych inwestycji w infrastrukturę, rynek HALEU wymaga publicznego wsparcia — by prywatni inwestorzy mogli zbudować instalacje produkcyjne z wystarczającą pewnością popytu.

Safeguards dla HALEU — zwiększone wymagania

Wyższe wzbogacenie oznacza wyższe wymagania safeguards — co jest istotnym czynnikiem kosztowym i logistycznym dla HALEU:

Kategorie materiałów jądrowych a HALEU. MAEA kategoryzuje LEU (do 20%) jako kategorie II lub III, zależnie od ilości i formy. HALEU (powyżej 10%) może wymagać kategorii II — co oznacza ściślejszą ochronę fizyczną niż standardowe paliwo 4,5% LEU.

Rachunkowość materiałowa dla HALEU. Wyższe wzbogacenie wymaga bardziej precyzyjnych pomiarów i ściślejszej rachunkowości — bo mniejsza ilość materiału (w kilogramach) ma wyższy potencjał proliferacyjny niż ekwiwalent LEU.

Transport HALEU. Cylinders i kontenery transportowe dla HALEU muszą spełniać wyższe standardy bezpieczeństwa i fizycznej ochrony niż dla LEU. Transport HALEU między zakładami (od producenta SWU do fabrykanta paliwa do elektrwni) będzie kosztowniejszy i bardziej restrykcyjny logistycznie.

HALEU i "critical mass" — kontekst bezpieczeństwa. HALEU (< 20%) nie tworzy masy krytycznej w normalnych konfiguracjach — lecz wzrost wzbogacenia zmniejsza wymaganą ilość materiału dla potencjalnej koncentracji. Dlatego safeguards dla HALEU są projektowane z myślą o śledeniu każdego grama.

Reaktory zaawansowane a HALEU — zestawienie projektów

| Reaktor | Typ | Wzbogacenie paliwowe | Główny dostawca HALEU (plany) |

|---|---|---|---|

| TerraPower Natrium | SFR (sodium fast) | ~16-20% HALEU | Centrus, DoE |

| Kairos Power KP-FHR | Fluoride salt-cooled | ~19,75% HALEU | Centrus, DoE |

| X-energy Xe-100 | HTGR (pebble bed) | ~15,5% HALEU | Centrus, DoE |

| USNC MMR | Microreactor (HTGR) | ~15-19,75% HALEU | DoE, Centrus |

| Westinghouse eVinci | Microreactor (heat pipe) | ~15-19,75% HALEU | TBD |

| NuScale VOYGR | PWR | ~4,95% LEU | Standard rynek SWU |

| Rolls-Royce SMR | PWR | ~5% LEU | Standard rynek SWU |

| GEH BWRX-300 | BWR | ~3,7-4,95% LEU | Standard rynek SWU |

| Holtec SMR-300 | PWR | ~3,4-4,2% LEU | Standard rynek SWU |

Uwaga dla Polskiego SMR. Polska rozwatruje NuScale, Holtec SMR-300, BWRX-300 i Rolls-Royce — wszystkie na standardowym LEU. GE-Hitachi BWRX-300 jest najczęściej wymienianym kandydatem na SMR w Polsce i nie wymaga HALEU.

Zaawansowane cykle paliwowe z HALEU — zamknięty cykl i transmutacja

HALEU i zaawansowane reaktory otwierają drogę do zamkniętego cyklu paliwowego i transmutacji:

Zamknięty cykl paliwowy. Koncepcja "closed fuel cycle" polega na recyklingu zużytego paliwa jądrowego — oddzieleniu plutonu i minore aktynidy (Minor Actinides — neptun, ameryk, kiur) i ponownym ich spaleniu w reaktorze. To zmniejsza ilość i toksyczność odpadów jądrowych.

Reaktory szybkie jako "spalarki". Reaktory na neutronach szybkich (SFR, LFR) są szczególnie efektywne w transmutacji aktynidów — mogą "spalić" długo żyjące izotopy z odpadów w cyklu paliwowym. Paliwo do SFR to często mieszanka HALEU/LEU+ z plutoniem lub TRU (transuranic elements) — czyli MOX-HALEU.

HALEU i thorium. Część projektów reaktorów rozważa paliwo na bazie toru (Th-232) z HALEU jako "driver fuel" inicjującym cykl. Rdzeń torowy produkuje U-233 jako nowe paliwo — teoria "thorium breeders". Projekty takie jak Flibe Energy (LFTR) lub Thor Energy rozwijają ten kierunek.

Implikacje dla wirówek. Zamknięty cykl paliwowy z SFR lub MSR nie eliminuje zapotrzebowania na wirówki — lecz zmienia charakter wzbogacania. Świeże paliwo startowe (startup load) wymaga HALEU, lecz po uruchomieniu cyklu reaktor może działać na paliwie recyklowanym bez nowego wzbogacania.

Regulacje transportu HALEU — wyzwania logistyczne

Transport HALEU między zakładami wzbogacania, fabrykami paliwa i reaktorami jest złożonym procesem:

Klasyfikacja transportowa (IAEA TS-R-1). MAEA publikuje regulacje transportu materiałów radioaktywnych — Regulacje TS-R-1 (Transport Safety Requirements). HALEU jako materiał jądrowy fissile podlega szczególnym wymaganiom — obliczenia krytyczności dla każdego opakowania transportowego.

Certyfikacja opakowań. Opakowania (cylinders, kontenery) do transportu HALEU muszą być certyfikowane przez odpowiedni organ regulacyjny (w USA — NRC, w UE — Euratom/krajowy organ) jako spełniające wymagania bezpieczeństwa krytycznościowego i ochrony przed promieniowaniem.

Transport między krajami. Eksport HALEU z USA lub Europy do innego kraju wymaga zgody rządowej (Export License, umowy 123 dla USA) i notyfikacji MAEA. Każda transakcja jest rejestrowana w globalnym systemie rachunkowości materiałów jądrowych.

Scenariusz "last mile". Mikroreaktory HALEU w odległych lokalizacjach (np. arktycznych lub wojskowych) generują szczególne wyzwania logistyczne — transport paliwa do miejsc trudno dostępnych, z ograniczoną infrastrukturą. Projektanci mikroreaktorów muszą uwzględniać logistykę HALEU jako część projektu całego systemu.

Regulacje USA dla HALEU — rola NRC i DOE

W USA istnieje wyraźny podział kompetencji między Nuclear Regulatory Commission (NRC) a Department of Energy (DOE) w zakresie HALEU:

NRC i licencjonowanie. NRC licencjonuje cywilne zakłady wzbogacania (nie wojskowe) i reaktory. Zakład produkujący HALEU (jak Centrus Piketon) podlega licencji NRC obejmującej wymagania bezpieczeństwa krytyczności, ochrony fizycznej (klasy II i I materiałów jądrowych), rachunkowości materiałowej i raportowania.

DOE i wsparcie programowe. DOE zarządza inwentarzami federalnymi HEU i HALEU, wspiera programy demonstracyjne (ARDP) i finansuje R&D zaawansowanych reaktorów. DOE jest klientem HALEU dla własnych projektów i "market maker" dla komercyjnego rynku HALEU przez kontrakty zakupu.

"Covered transactions". Ustawa CHIPS i analogiczne regulacje energetyczne USA tworzą mechanizm "covered transactions" — wymagający zgody rządowej dla zakupów HALEU przez podmioty powiązane z "krajami zagrożonymi" (currently: Rosja, Chiny, Iranm, KPN). To bezpośrednia regulacja odpowiedź na ryzyko proliferacji przez rynek handlowy.

Importowane HALEU a sankcje. Ustawa ADVANCE Act z 2024 roku (USA) zawiera przepisy dotyczące importu rosyjskiego HALEU — ustanawiając harmonogram stopniowego ograniczenia z wyłączeniami dla "no viable alternative". To kompromis między bezpieczeństwem energetycznym a bezpieczeństwem narodowym.

Technologie alternatywne dla HALEU — czy można uniknąć wyższego wzbogacenia?

Przemysł jądrowy szuka sposobów na osiągnięcie celów zaawansowanych reaktorów bez HALEU:

LEU MOX. Paliwo Mixed Oxide (MOX) łączy uran (LEU) z plutoniem z recyklingu. W niektórych projektach reaktorów, MOX z odpowiednim udziałem Pu może zastąpić HALEU jako paliwo startowe lub operacyjne. Wymaga jednak infrastruktury reprocesowania.

Thorium/U-233 cycle. Jak wspomniano — cykl thorowy z U-233 może w teorii zastąpić HALEU w niektórych aplikacjach. U-233 nie jest "proliferacyjnym" materiałem w takim stopniu jak HEU (bo wymaga separacji od U-232, który jest silnie promieniotwórczy), lecz łańcuch produkcji jest złożony.

Wyższy burnup z LEU. Część projektów HTGR rozważa użycie wyższego wzbogacenia (np. 15–19,75%) dla osiągnięcia długich cykli, lecz alternatywą może być wyższy burnup materiałów TRISO przy niższym wzbogaceniu (7–8%) — kompromis między wymaganiem HALEU a akceptowalnym wzbogaceniem.

Wyzwanie inżynierskie. Każda "alternatywa" dla HALEU ma własne wyzwania techniczne, ekonomiczne i polityczne. Żadna nie jest w tej chwili "gotowa do wdrożenia" dla głównych projektów advanced reactors.

Perspektywa polska — HALEU a strategia energetyczna

Polska, wybierając technologię reaktora, pośrednio wybiera potrzebę HALEU lub jej brak:

Polska a LEU. Jeśli Polska wybierze reaktory oparte na standardowym LEU (<5%), problem HALEU jest nie jej problemem — przynajmniej w pierwszej fazie. Polska będzie potrzebować dostawców LEU (URENCO, Orano, Centrus) — co jest łatwiejsze niż rynek HALEU.

Polska a HTGR. Polska wyraziła historyczne zainteresowanie HTGR (reaktory wysokotemperaturowe) dla celów przemysłowych (wysoka temperatura procesowa). Jeśli Polska zdecyduje się na reaktory HTGR (np. dla produkcji wodoru lub ciepła procesowego), HALEU staje się kluczowym elementem łańcucha dostaw.

NCBJ Świerk a zaawansowane paliwa. Polska ma kompetencje w zakresie wytwarzania elementów paliwowych dla reaktorów badawczych (NCBJ). To baza, na której można rozwijać kompetencje w zakresie zaawansowanych paliw — lecz skala produkcji komercyjnej HALEU dla reaktora energetycznego jest nieporównywalnie wyższa.

Polska w programach wielostronnych HALEU. Polska jako kraj UE może potencjalnie uczestniczyć w europejskich programach badania i certyfikacji HALEU — np. jako partner programu badań materiałoznawczych (paliwo TRISO) w ramach projektów Komisji Europejskiej. Takie uczestnictwo buduje kompetencje bez konieczności budowania własnej instalacji HALEU.

NCBJ a paliwowo zaawansowane projekty. Narodowe Centrum Badań Jądrowych (NCBJ) w Świerku ma reaktor badawczy MARIA (20 MW, paliwo LEU po konwersji). NCBJ jest polskim centrum kompetencji jądrowych — jego ewentualne zaangażowanie w badania paliw HALEU (np. przez współpracę z DOE lub EURATOM) jest możliwą ścieżką budowania polskiej wiedzy o HALEU.

Bezpieczeństwo dostaw HALEU. Dla Polskiego programu nuklearnego, dywersyfikacja dostawców HALEU (jeśli potrzebny) jest tak samo ważna jak dywersyfikacja LEU. Zależność od jednego dostawcy (historycznie Rosja przez TENEX) jest geopolitycznym ryzykiem.

Otwarte pytania badawcze

-

Kiedy rynek HALEU osiągnie wystarczającą skalę, by zaspokoić prognozowane zapotrzebowanie zaawansowanych reaktorów — i jakie inwestycje są potrzebne, by przyspieszyć ten proces?

-

Jak URENCO i Orano postępują z certyfikacją HALEU w istniejących zakładach — i jakie regulacyjne bariery muszą pokonać przed komercyjną produkcją?

-

Czy "HEU minimization policy" MAEA (dążenie do konwersji reaktorów badawczych na LEU) powinna być rozszerzona na zakazy produkcji HALEU komercjalnego — i jakie byłyby konsekwencje?

-

Jak zmieniło się zapotrzebowanie na HALEU po inwazji Rosji na Ukrainę i odcięciu TENEX — i które kraje są najbardziej narażone na brak HALEU w swoich planach reaktorowych?

-

Jak "downblending" HEU z inwentarzy wojskowych USA wpływa na podaż HALEU — i jak długo ten zasób wystarczy przy rosnącym popycie?

-

Czy istnieją projekty reaktorów, które mogą być przerobione z HALEU na LEU (lub odwrotnie) bez fundamentalnej zmiany projektu — i jakie są techniczne kompromisy?

-

Jak safeguards dla HALEU mogą być wzmocnione poza istniejące standardy, by sprostać wyzwaniom nowych reaktorów rozproszonych (distributed generation) z mikroreaktorami?

-

Czy Polska powinna rozważyć udział w programach badawczych DOE USA w zakresie HALEU — i jakie korzyści (dostęp do wiedzy, bezpieczeństwo dostaw) z tego wynikałyby?

Słownik pojęć kluczowych

- HALEU: High-Assay Low Enriched Uranium — uran o wzbogaceniu 5–20% U-235; poniżej granicy HEU (20%), ale wyżej niż standardowe paliwo LWR; potrzebny dla części projektów zaawansowanych reaktorów i mikroreaktorów.

- LEU+: nieoficjalny termin dla uranu o wzbogaceniu 5–10% U-235; "pomost" między standardowym LEU a HALEU.

- HEU: Highly Enriched Uranium — wzbogacenie ≥20%; kategoria I MAEA; historycznie paliwo reaktorów badawczych i broni jądrowej.

- Downblending: rozcieńczanie HEU (np. z inwentarzy wojskowych USA lub Rosji) do LEU lub HALEU przez dodanie zubożonego uranu; źródło HALEU bez nowego wzbogacania.

- TerraPower Natrium: zaawansowany reaktor sodowochłodzony (SFR) opracowany przez TerraPower (cofounders: Bill Gates i Nathan Myhrvold); wymaga HALEU; demonstracyjna instalacja w Wyoming, USA.

- X-energy Xe-100: reaktor HTGR pebble-bed; wymaga HALEU (~15,5%); wybrany przez DOE do Advanced Reactor Demonstration Program.

- Centrus AC100M: wirówkowy wzbogacalnik Centrus Energy Corp.; produkuje HALEU; pilotowy zakład w Piketon, Ohio; demonstracja zakończona w 2023 roku wyprodukowaniem pierwszych 20 kg HALEU.

- HTGR: High Temperature Gas Reactor — reaktor wysokotemperaturowy chłodzony helem; stosuje paliwo TRISO, wymaga HALEU.

- Paliwo TRISO: Tri-structural ISOtropic particle fuel — kulkowe paliwo w powłokach ceramicznych; standard dla HTGR; stosuje HALEU.

- HEU minimization: polityka MAEA dążąca do konwersji wszystkich reaktorów badawczych z HEU na LEU; zmniejsza globalne zasoby HEU.

- IAEA TS-R-1: regulacje MAEA dla transportu materiałów radioaktywnych i jądrowych; określa wymagania dla opakowań i certyfikacji transportu HALEU.

- ADVANCE Act: ustawa USA (2024) regulująca m.in. import HALEU z krajów "zagrożonych" (Rosja, Chiny); kompromis między bezpieczeństwem dostaw energii a proliferacyjnym ryzykiem.

- Pebble bed: typ reaktora HTGR z paliwem w formie kul grafitowych; każda kula zawiera setki granulek TRISO; kule cyrkulują przez rdzeń; nie wymaga zatrzymania do wymiany paliwa (continuous fueling).

Podsumowanie dydaktyczne

-

HALEU nie jest "mini-HEU" — to wciąż LEU z wyższym wzbogaceniem. Granica 20% między LEU i HEU jest regulacyjna i polityczna, nie fizyczna. HALEU (5–20%) jest cywilnym materiałem, lecz wymagającym szczególnych środków ochrony.

-

Zapotrzebowanie na HALEU jest napędzane przez zaawansowane reaktory, nie przez konwencjonalne LWR. Większość SMR w budowie (NuScale, BWRX-300, Holtec) używa standardowego LEU. Polska, wybierając te technologie, nie wchodzi na rynek HALEU.

-

Podaż HALEU jest dziś wąskim gardłem globalnego programu zaawansowanych reaktorów. Centrus pilot, potencjał URENCO i Orano, i zamknięcie TENEX tworzą niepewność podaży dla projektów planowanych na 2030–2040.

-

Safeguards dla HALEU są bardziej wymagające niż dla LEU. To generuje koszty operacyjne i logistyczne — które muszą być uwzględnione w analizach ekonomicznych reaktorów na HALEU.

-

Rynek HALEU jest tworzony przez politykę publiczną, nie wyłącznie przez siły rynkowe. DOE USA finansuje demonstracje HALEU (Centrus, X-energy, TerraPower) — bo komercyjny rynek nie wystarczył, by zbudować infrastrukturę podaży. To lekcja o roli państwa w budowie rynków wrażliwych technologii.

-

Odcięcie TENEX po 2022 roku jest testem odporności zachodniej podaży HALEU. Kraje, które planowały HALEU z Rosji, muszą znaleźć alternatywę. Budowa nowych zdolności HALEU na Zachodzie (URENCO, Orano, Centrus, nowi gracze) potrwa lata — to lekcja o ryzyku uzależnienia od jednego dostawcy.

-

Dla polskich decydentów: wybór technologii reaktora = wybór łańcucha paliwowego. Reaktory na LEU mają dojrzały, zdywersyfikowany rynek. Reaktory na HALEU wchodzą na rynek w budowie — co oznacza mniejszą pewność dostaw i potencjalnie wyższe koszty w krótkim terminie.

7b. HALEU jest papierkiem lakmusowym dla polityki bezpieczeństwa dostaw energii jądrowej. Kraj, który może wyprodukować HALEU, ma strategiczną przewagę nad krajem, który musi je importować. Budowanie zachodnich zdolności HALEU jest równocześnie polityką klimatyczną (czysta energia), przemysłową (zaawansowane reaktory) i bezpieczeństwa narodowego (uniezależnienie od Rosji). Rzadko jedno działanie realizuje jednocześnie trzy tak różne cele polityczne.

- Zrozumienie HALEU wymaga integracji wiedzy technicznej, regulacyjnej i politycznej. Sam fakt wyższego wzbogacenia to tylko punkt wyjścia — konsekwencje dla łańcucha dostaw, safeguards, kosztów i geopolityki są nieodłącznie związane z decyzją o wyborze paliwa HALEU.

Dodatkowe materiały multimedialne

- Przejdź do kalkulatora paliwa reaktora — przelicza roczne zapotrzebowanie na świeże paliwo, feed, ogony i

SWUdla cywilnego reaktora. - Przejdź do kalkulatora kosztu paliwa — pokazuje, jak

SWU, uran, konwersja, fabrykacja, burnup i sprawność przekładają się na paliwowy składnikUSD/MWh. - Przejdź do kalkulatora rynku SWU — porównuje

LEU,LEU+iHALEUprzez feed, ogony,SWUi syntetyczny koszt front-end. - Przejdź do kalkulatora wrażliwości HALEU — pokazuje, jak burnup, koszt

SWUi cena uranu wpływają na paliwowy kosztHALEU. - Przejdź do wizualizacji cywilnego cyklu paliwowego — pokazuje, gdzie w cyklu paliwowym pojawiają się

UF6, produkt, ogony, fabrykacja i safeguards. - Przejdź do wizualizacji rynku wzbogacania — porządkuje cywilną usługę

SWUjako element łańcucha paliwowego. - Przejdź do kalkulatora niepewności kosztu/SWU — pozwala zobaczyć, jak cena uranu, konwersji i usługi separacyjnej wpływa na koszt paliwa.

Ćwiczenie praktyczne

Opisz, jakie pytania powinien zadać regulator wobec nowej linii paliwowej HALEU: deklaracja materiałowa, magazyn, transport, odbiorcy, zabezpieczenia fizyczne, monitoring.

Przejdź do ćwiczenia interaktywnego